9月23日,中国人民银行发布2022年人民币国际化报告,透露了人民币国际化取得的一系列新进展。报告指出,未来人民银行将稳步提升人民币国际化水平,进一步完善人民币跨境使用的政策支持体系和人民币国际化基础设施,推动更高水平金融市场双向开放,进一步完善本外币一体化的跨境资本流动宏观审慎管理,牢牢守住不发生系统性风险的底线。

9月23日,中国人民银行发布2022年人民币国际化报告,透露了人民币国际化取得的一系列新进展。报告指出,未来人民银行将稳步提升人民币国际化水平,进一步完善人民币跨境使用的政策支持体系和人民币国际化基础设施,推动更高水平金融市场双向开放,进一步完善本外币一体化的跨境资本流动宏观审慎管理,牢牢守住不发生系统性风险的底线。

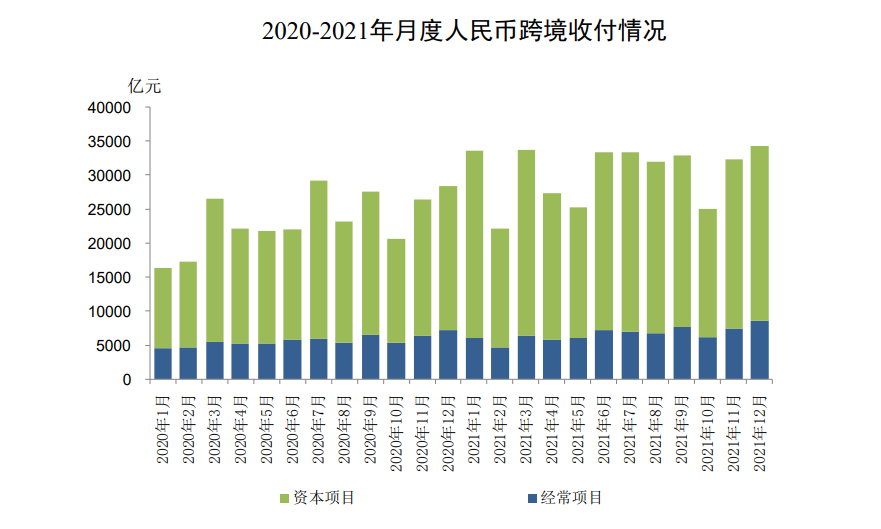

报告显示,2021年以来,人民币跨境收付金额在上年高基数的基础上延续增长态势。2021年,银行代客人民币跨境收付金额合计为36.6万亿元,同比增长29.0%,收付金额创历史新高。人民币跨境收支总体平衡,全年累计净流入4044.7亿元。

最新数据显示,2022年上半年,人民币跨境收付金额为20.32万亿元,同比增长15.7%,在同期本外币跨境收付总额中占比上升至49.1%。

图片来源:中国人民银行

分地区看,上海、北京、深圳人民币跨境收付量继续位列全国前三位。2021年,三地人民币跨境收付金额分别占全国人民币跨境收付总额的49.1%、21.1%和8.5%。2022年上半年,上海、北京、深圳人民币跨境收付金额分别占全国人民币跨境收付总额的48.3%、20.2%、7.7%。

在人民币国际储备方面,国际货币基金组织(IMF)发布的官方外汇储备货币构成(COFER)数据显示,2022年一季度,人民币在全球外汇储备中的占比达2.88%,较2016年人民币刚加入特别提款权(SDR)货币篮子时上升1.8个百分点,在主要储备货币中排名第五。2022年5月,国际货币基金组织(IMF)将人民币在特别提款权(SDR)中权重由10.92%上调至12.28%,反映出对人民币可自由使用程度提高的认可。

此外,据不完全统计,有80多个境外央行或货币当局将人民币纳入外汇储备。

人民币资产对全球投资者保持较高吸引力

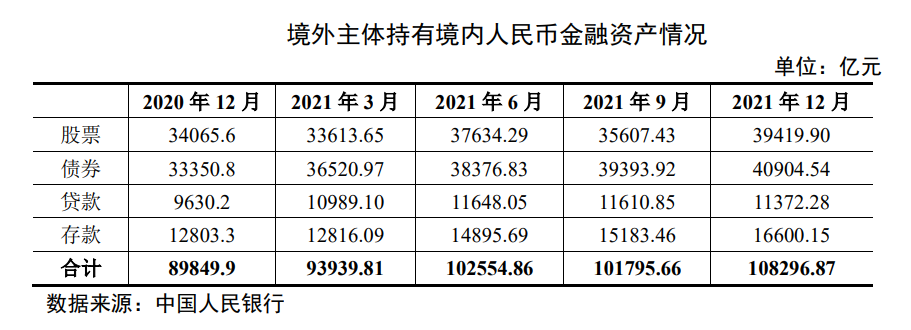

报告显示,我国金融市场开放持续推进,人民币资产对全球投资者保持较高吸引力,证券投资项下人民币跨境收付总体呈净流入态势。截至2021年末,境外主体持有境内人民币股票、债券、贷款及存款等金融资产金额合计为10.83万亿元,同比增长20.5%。

其中,债券投资方面,截至2021年末,共有1016家境外机构投资银行间债券市场,其中,直接入市507家,通过“债券通”入市728家,有219家同时通过两种渠道入市。全年债券投资流入8.11万亿元,流出7.42万亿元,净流入6876.43亿元。其中,直接入市渠道净流入4317.65亿元,“债券通”渠道净流入2558.78亿元。

股票投资方面,2021年,“沪深港通”业务人民币跨境收付金额合计1.93万亿元,同比增长13.5%,流入流出基本持平。其中,“沪股通”和“深股通”合计净流入4098.49亿元,“港股通”净流出4094.88亿元。

此外,截至2021年末,参与“跨境理财通”试点的大湾区居民已超2万人次,参与试点银行共68家,理财通跨境收付金额合计4.86亿元。北向通累计净汇入额1.76亿元,南向通累计净汇出额1.06亿元。

推动更高水平金融市场双向开放

报告指出,下一阶段,人民银行将坚持改革开放和互利共赢,把握好发展和安全的关系,坚持以市场驱动、企业自主选择为基础,稳步提升人民币国际化水平。始终坚持扩大高水平对外开放,以服务构建“双循环”新发展格局、促进贸易和投资便利化为导向,进一步完善人民币跨境使用的政策支持体系和人民币国际化基础设施,更好服务实体经济。推动更高水平金融市场双向开放,促进人民币在岸、离岸市场良性循环。进一步完善本外币一体化的跨境资本流动宏观审慎管理,牢牢守住不发生系统性风险的底线。

为拓展人民币在对外贸易投资中的使用,人民银行将进一步推进跨国公司本外币一体化资金池试点。围绕自由贸易试验区(自由贸易港)、粤港澳大湾区及上海国际金融中心建设,推动人民币跨境投融资业务创新,不断提升境内外市场主体在贸易投资中使用人民币的意愿。

在推进金融市场双向开放方面,人民银行将进一步便利境外投资者进入中国市场投资,丰富可投资的资产种类,便利境外投资者特别是央行类机构更多配置人民币资产。支持境外主体发行“熊猫债”,继续做好粤港澳大湾区“跨境理财通”试点工作。

中银证券全球首席经济学家管涛建议,丰富金融产品,规范市场行为,疏通融资渠道,提高国内金融市场的深度、广度和流动性,逐步培育人民币国际化的市场需求,增加国外市场对人民币的信心和使用频率。

编辑:于红波

热评话题

相关推荐

- 央行:全年人民币对一篮子货币汇率有所升值 扩大人民币融资业务

- 9月23日,央行发布的《2022年人民币国际化报告》(下称《报告》)显示,2021年,人民币汇率以市场供求为基础,双向波动,弹性增强。

- 央行与银监会 中国人民银行 理财 0

招商银行

招商银行 广发银行

广发银行 交通银行

交通银行 兴业银行

兴业银行 华夏银行

华夏银行 光大银行

光大银行

翠竹2W133期FGAB14009A

翠竹2W133期FGAB14009A-

14天

投资周期

-

100万

起投金额

- 得利宝黄金挂钩2461160295

-

34天

投资周期

-

5万

起投金额

- 得利宝黄金挂钩2461160296

-

34天

投资周期

-

5万

起投金额

周口银行网上银行

周口银行网上银行 摩根大通银行网上银行

摩根大通银行网上银行 三菱东京日联银行网上银行

三菱东京日联银行网上银行 曲靖市商业银行网上银行

曲靖市商业银行网上银行 芜湖扬子农村商业银行网上银行

芜湖扬子农村商业银行网上银行 南阳银行网上银行

南阳银行网上银行 成都农村商业银行网上银行

成都农村商业银行网上银行 正信银行网上银行

正信银行网上银行